- 1967年の創業以来、エスイーグループは、半世紀にわたって培ってきた高度な技術やノウハウをもとに、人々の豊かな生活や、安全で強靭な社会インフラを、守り、支えてきました。既存の製品群や工法・技術を進化させ、新商品、新サービスを生みだすだけでなく、新たな素材開発にも取り組み、社会のニーズや課題に応えてきました。今、それを未来につなぐ役割に日々挑戦しています。

- 国土強靭化、社会インフラの老朽化対応、温室効果ガス削減、IT化、途上国支援・・・、どれもが日本が直面する大きな社会課題。これらの社会課題に対して、今まで培った技術とエンジニアリングの力に新しい技術を積極的にクロスさせ、ときには国内外の技術をオーガナイズし、これからも新たな価値の創造に挑戦し、内外のそこに住む人々のサステナビリティに貢献します。

- そして、自らも Sustainable な発展を遂げ、全てのステークホルダーの満足を追求し続けます。

【エスイーグループの技術と社会課題解決】

エスイーグループの技術がどのように社会課題の解決に貢献するのかを分かり易くまとめました。

-

エスイーの技術と事業~社会インフラを支え、守り、つなぐ~

(1,775KB)

エスイーの技術と事業~社会インフラを支え、守り、つなぐ~

(1,775KB)

【社会課題解決と成長のイメージ】

社会課題解決にはエスイーグループの技術を活かしていきますが、その結果エスイーグループはどのような姿になっていたいと考えるのか?それを描いたのが「2030ビジョン」です。

---

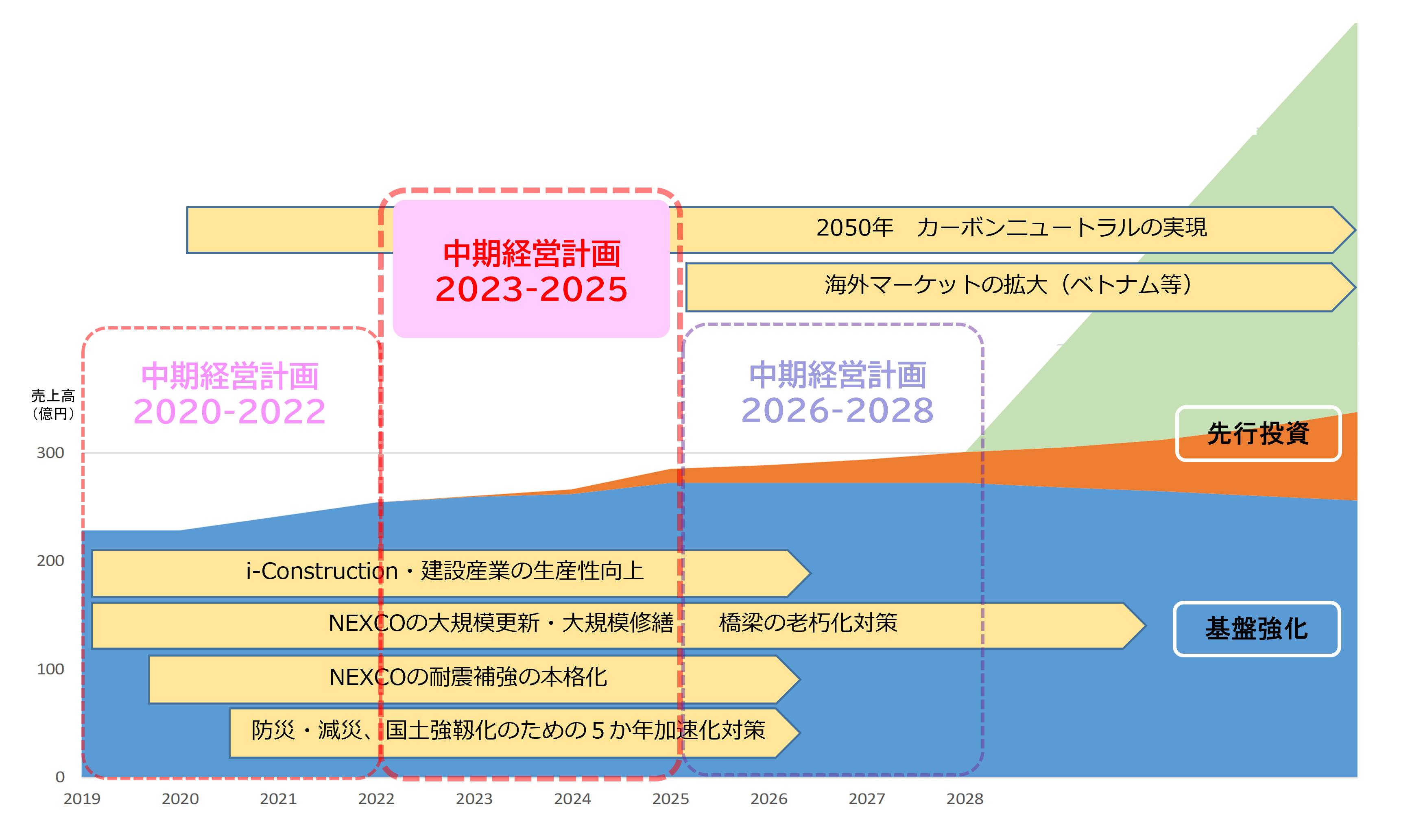

中期経営計画(2023-2025)の期間は、「2030ビジョン」のありたい姿の実現に向けて、「既存事業の土台を盤石にしつつ、未来に向けた種まきをする期間と位置づけております。

上記の【社会課題解決と成長のイメージ】にあるように、売上が飛躍的に拡大していくのは、次期中期経営計画の終わり頃以降になると想定しております(図の緑色の部分)。よって、中期経営計画(2023-2025)では、研究開発や設備に投資していくことはもちろんのこと、飛躍に向けて様々な基礎体力の向上が必要となってきます。

【中期経営計画(2023-2025)の戦略・施策】

-

2023年3月期決算説明資料

(1,558KB)

ここでは、財務戦略とIR戦略の重要性について説明します。

「新しい価値創造」においては、研修開発関連の費用のみならず、事業として立ち上げる過程、事業ステージによって様々な用途でキャッシュが必要になり、事業ステージによりキャッシュパターンが異なります。また、研究開発のある段階までは、手元資金による支出が中心ですが、大規模なインフラ事業になるほど、手元資金だけではなく借入や共創企業とのアライアンスなど他人資本も必要となってきます。

また、リスク管理上もそのような投資に耐えうる財務体質を維持する必要があります。

一般的に、事業ステージとキャッシュパターンの関係は、導入期では営業収入よりも支出が多い状況で、営業キャッシュフローはわずかなものとなりますが、将来に向けた投資はしていかなくてはなりませんので、投資キャッシュフローはマイナスになります。その一方で、何らかの形式で資金調達をする必要がありますので、財務キャッシュフローはプラスになります。

財務キャッシュフローがブラスということは、資金調達が上手く行っているということであり、資金調達が上手く行くのは、強固な財務基盤を持っているということと、新しい事業が成長していくと思って頂けることが必要となります。そのために、具体的に以下のことを考えています。

①株式市場での評価

現時点でエクイティファイナンスに頼る予定はありません。しかし、株式市場での株式に対する評価は、市場での経営に対する評価でもあります。株式市場で、持続的な企業価値の向上が示せることが必要になると考えております。そのためには、様々な要素を考える必要がありますが、まず土俵に乗るという意味も込めて考えるなら、財務戦略として、ROE10%以上を目指していきます。この水準を達成すれば、資本コストを上回ると考えており、企業価値の向上が図れると考えております。中期経営計画(2023-2025)では、先述の通り多くの先行投資を必要としますので、先行投資部分を除いたポートフォリオで10%以上を目指します。

②デットファイナンスでの評価

新規事業を考えた場合、大規模な資金需要に対しては、デットファイナンス(銀行借入、社債発行等)が選択肢に入ってくると考えております。銀行や格付機関は、キャッシュフローの予測とリスク対応上の自己資本を重視しますので、本中期経営計画期間中にバランスシート・マネジメントを可能な限り上手く働くように取組み、自己資本比率やDEレシオの改善を通じて、デットキャパシティ(借入余力)と投資余力を増やしておきたいと考えております。

③既存事業の営業キャッシュフローの強化

上記の①②の前提となるのは、現在比較的事業環境の良好な既存事業でキャッシュフローの創出力を高めることです。これは、エスイーというブランド価値の向上にも資することでもあり、SDGsへの貢献というイメージでは新規事業ともシンクロするものと考えております。当然ながら、既存事業から創出されるキャッシュフローは、導入期の新規事業を支える内部調達になるものであり、デットファイナンスでも重要視されるものでもあります。

以上の財務戦略は、ROEを除き具体的な目標値は公表しておりませんが、新規事業が導入期になるまでには具体的な説明ができるよう準備していきたいと考えております。

ROEは株式資本から効率的に利益を上げているかの指標であり、資本コストを上回るものでなければ投資対象となりえません。しかしながら、ROEは実績値であり、将来の成長性に対する期待とリスクは織り込まれておりません。株価は将来の成長性に対する期待とリスクを折り込んで決まっています。PBR(株価純資産倍率)=PER(株価収益率)×ROE の式が意味するのは、株価が純資産を上回る割合(無形の営業資産=のれん)が、将来の成長性とリスクの指標(PER)に、株主資本から効率的に利益を上げているかの指標(ROE)を掛け合せたものということです。この式は、ROEだけでなく、市場で形成される期待を反映するPERの重要性を意味しています。

IR活動は、市場参加者の適切な期待が形成されるために非常に大切な企業活動と考えております。本中期経営計画ではIR活動にも今まで以上に注力していくこととしております。