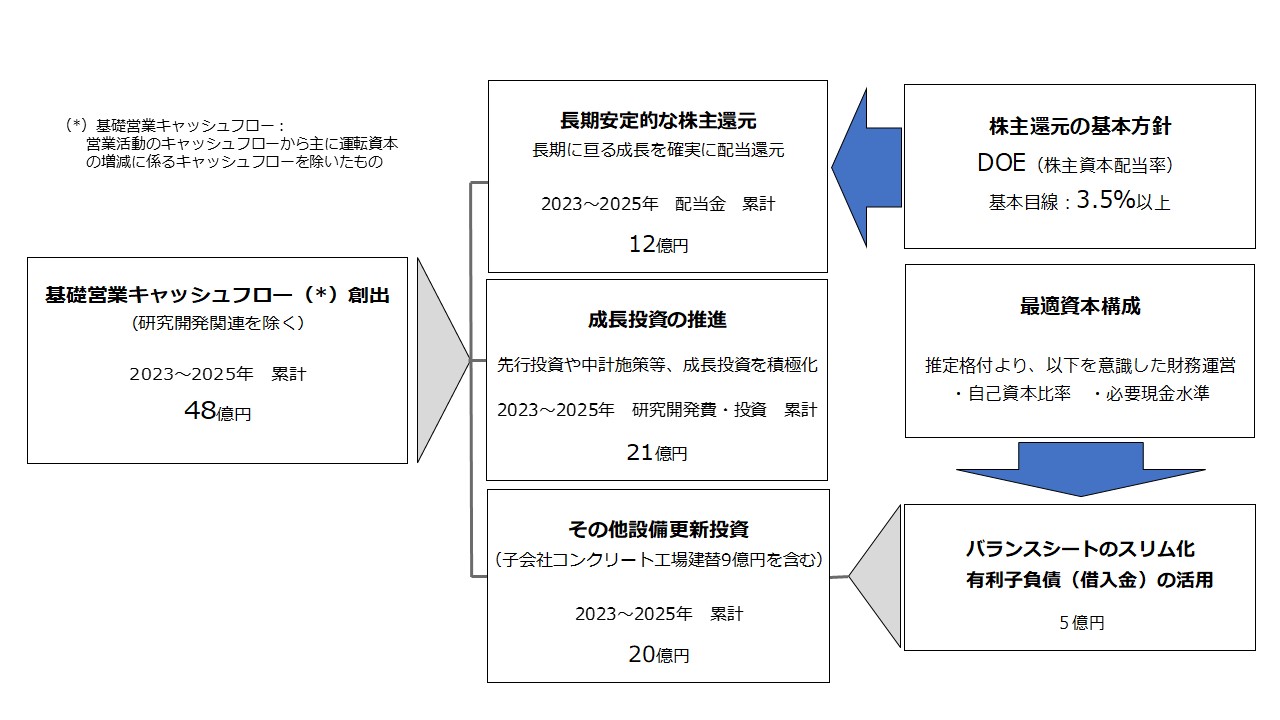

中期経営計画(2023-2025)では、資本配分について、以下のように考えております。

- 基礎営業キャッシュフロー想定金額48億円(インフロー)に対し、株主還元(現金配当)・成長投資・その他更新投資で53億円のアウトフローを想定。不足額は借入等の財務運営で捻出。

- 配当金は株主資本配当率3.5%以上を基本目線とし、財務運営は最適資本構成を意識した運営を実施していく。

2023年3月時点

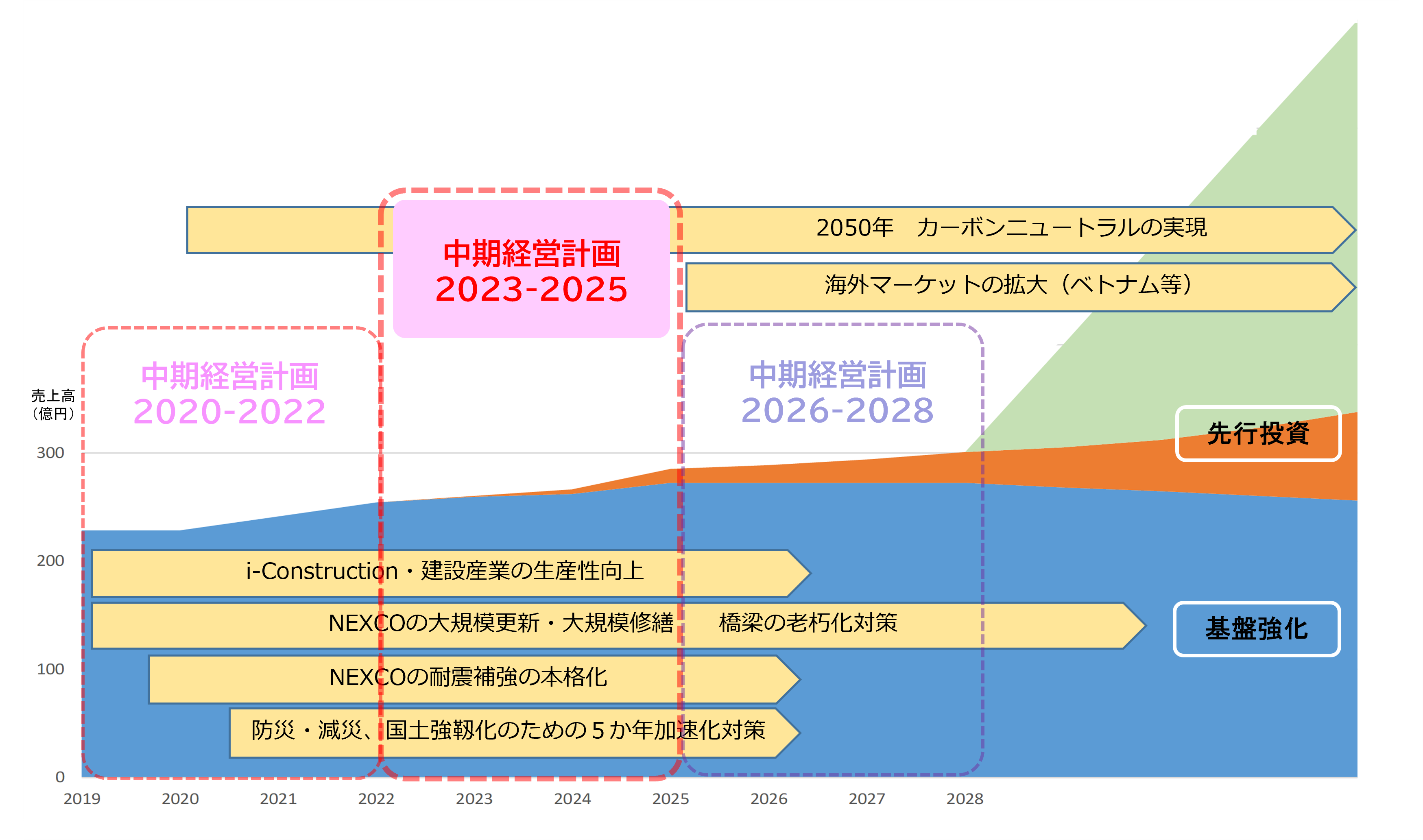

営業活動により獲得した基礎営業キャッシュ・フローは、成長投資に優先的に配分します。本中期経営計画期間は、「2030ビジョン」のありたい姿の実現に向けて、既存事業の土台を盤石にしつつ、未来に向けた種まきをする期間と位置付けており、そのための投資を重視していきます。

これらの投資は、2つの狙いがあります。

「既存事業の土台を盤石にする」については、国土強靭化・高速道路のリニューアル・耐震補強等マーケット環境が良好な建設用資機材の製造・販売分野での収益性を上げていくことです。生産設備や営業体制の強化・効率化への投資を実施していきます。これらの投資については、本中期経営計画期間中に成果をあげるべく、重要な経営指標(KPI)として、ROE9%以上を掲げております。

ROE9%を実現できれば、株主資本コストを上回ると考えており、企業価値は向上していくものと考えております。

「未来に向けた種まき」については、中長期的には既存事業だけではなく、エスイーグループの技術を更に発展させ、社会課題の解決に挑んでいく、それがエスイーグループの歩む道と考えております。現在、そのような先行投資の対象として、「発電事業」を考えております。この投資の大部分は、本中期経営計画期間中には収益化されません。それでは投資効果について、どのように考えているかと言えば、以下のイメージを理想として考えております。

成長投資に優先的に配分しますが、株主還元も非常に重要との考えは変わっておりません。本中期経営計画では、長期安定配当で株主の皆様に還元を実施していきたいと考えております。配当性向をメルクマールにした還元では、利益が多く出た場合は多くの配当が期待できる反面、利益が大きく落ち込んだ場合には配当額は減ってしまいます。長期にわたり安定した配当を実施していくには、「株主資本配当率(DOE)」をメルクマールにするのが妥当と考えております。

株主還元につきましては、次節「中期経営計画(2023-2025)における株主還元の考え方」で詳しくご説明します。

なお、本中期経営計画期間中では、重要な経営指標(KPI)として、DOE3.5%以上を掲げております。

いくら成長投資が重要であっても、研究開発の進捗状況や事業の立ち上げの状況に従いキャッシュアウトするものであり、本中期経営計画後の投資にも備える必要があります。また、「発電事業」は手元キャッシュだけで手当できるものではなく、借入やアライアンスも視野に入れる必要があります。一方、成長投資と言えども、過大投資になることは避けなければなりません。

よって、本中期経営計画においては、財務余力の確保や財務健全性の維持にも注力していきます。具体的には、自己資本比率の向上、DEレシオの改善を図り、レバレッジの水準についても社内議論を深めて行きたいと考えております。

これらの指標の改善は、基礎営業キャッシュフローだけでなく、バランスシートのスリム化も検討していきたいと考えております。

中期経営計画(2023-2025)では、株主還元について、以下のように考えております。

① 直接的な利益還元(配当)と成長投資による中長期的な株価上昇によるトータルリターンを目指す。

② 配当金については、長期安定配当を基本とし、株主資本配当率 3.5%以上を目安とする。

それでは、上記①及び②について、詳しく説明していきます。

株主還元は、利益還元(配当)と成長投資による中長期的な株価上昇によるトータルリターンを目指します。株主配当については、次項で詳しく説明しますので、ここでは中長期的な株価上昇について、どのように考えているかを説明します。

株価については、社内で様々な要素を勘案して、「フェアバリュー」を想定しております。株価は市場参加者の様々な考えや思惑によって決まるため、企業としては中長期的に「フェアバリュー」を実現していけるよう対応していきます。そのような対応の主な柱は以下の通りです。

①既存事業ではROE9%以上を実現・維持

理論的には、企業は資本コストを上回る資産効率を維持することにより、企業価値が増加するとされています。すなわち、当社の場合、ROE9%以上を維持すれば、企業価値は増加していくことになります。但し、中期経営計画(2023-2025)では、先述の通り多くの先行投資を必要としますので、先行投資部分を除いたポートフォリオで9%以上を目指します。

②トップラインの拡大

資産効率を高い水準で維持出来たとしても、トップライン(売上高)が拡大しないと企業価値は増えません(トップラインを拡大しないで、ひたすら効率を上げていくとしても、効率には上限があります)。すなわち、成長投資が実現して、売上高が大きく増えていくことが必要となります。本中期経営計画では、そのための成長投資を積極的に実施していく戦略をとっています。

③IR活動の充実

「フェアバリュー」は、将来的な業績を踏まえて想定されるものであり、一方で株価はその時の市場参加者の考えや思惑によって決まっていきます。市場参加者に、将来の業績に対する適正な期待が形成されないと、「フェアバリュー」に近づかないと考えております。IR活動は、市場参加者に適切な期待が形成されるために非常に大切な企業活動と考えております。本中期経営計画ではIR活動にも今まで以上に注力していくこととしております。

なお、ここでいうトータルリターンとは、総還元性向とは異なります。総還元性向は、配当金と自社株買いの金額を合計し、これを当期純利益で割って求めるものです。当社は、成長投資を優先するため、現時点において、自社株買いを実施する方針はございません。

成長投資による中長期的な企業価値の向上を図っていく一方で、配当については可能な限り安定したものにしていきたいと考えております。そのため、本中期経営計画では、株主資本配当率をメルクマールとして採用し、具体的な水準を3.5%としております。

【株主資本配当率が長期安定配当のメルクマールとして適している理由】

株主資本配当率(DOE)とは、株主資本という「元手」に対して年間どれだけの配当金としての還元をするかをみる指標です。配当性向では配当額は当該期の短期の業績に左右されますが、株主資本配当率では配当性向に比べ配当額が安定しています。また、中長期的には成長投資が収益化すれば、株主資本が増加し、配当額の増加も期待できます。

わかりやすくするために、架空のケースを想定して、簡易的にDOEを計算して、配当額をみてみます。以下のケースにおいて、配当性向40%(*)の場合とDOE3.5%の場合を比較してみます。

(*)生命保険協会2023年4月公表「生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取組について」では、投資家向けアンケートの「中長期的に望ましい配当性向」の問いに対して、「30%以上40%未満」との回答数が最も多かったと報告されている。ここでは、その上限である40%を使用。

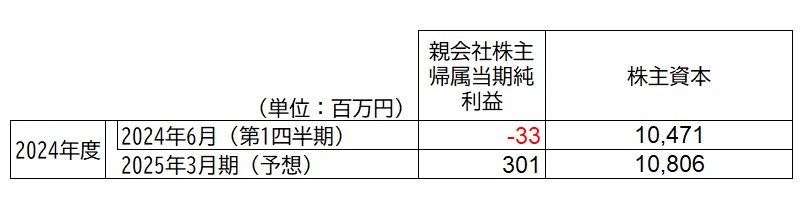

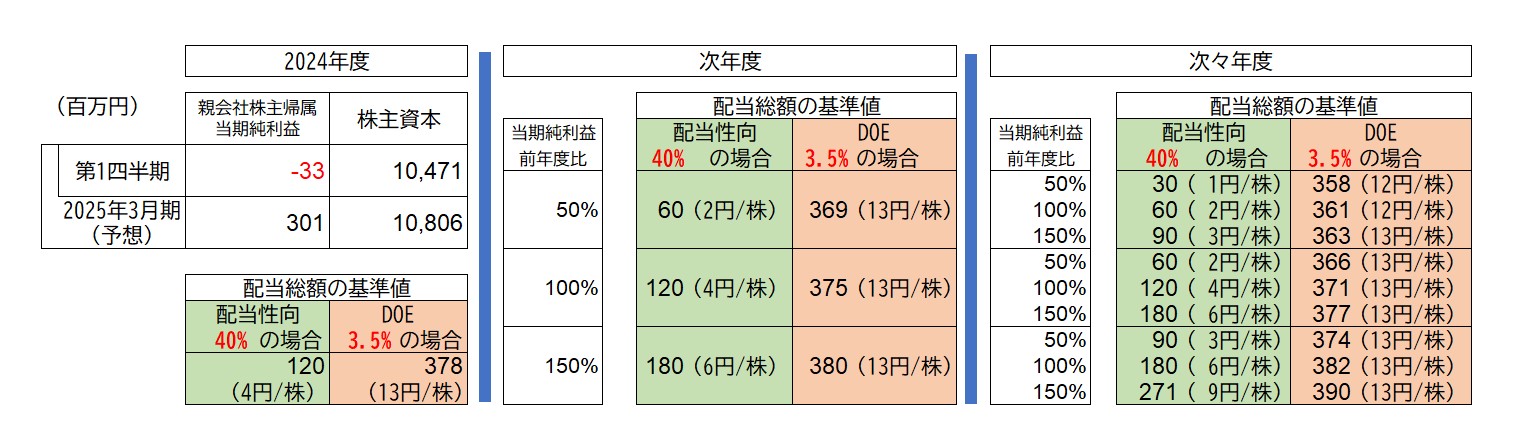

①まず、2025年3月期第1四半期末及び年度期末の株主資本は以下の通りです(年度末は予想)。

②親会社株主に帰属する当期純利益301百万円及び株主資本10,806百万円を基に配当性向40%の場合とDOE3.5%の基準を最低限満たす配当総額と1株当たりの配当額を算出すると、以下の通りになります。

計算の結果、2025年3月期の配当予想は、公表通り13円/株 となります。

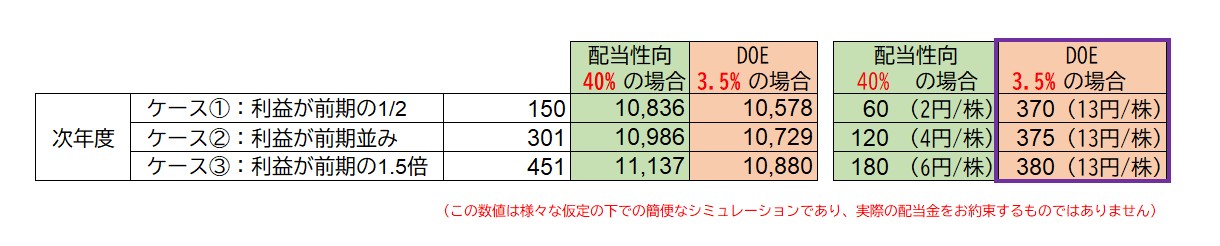

③ここからは、仮定に基づく架空のシミュレーションになります。

簡素化のために、次年度の親会社株主帰属の当期純利益が、「ケース①:150百万円(前期の概ね1/2)」「ケース②:301百万円(ほぼ前期並み)」「ケース③:451百万円(前期の概ね1.5倍)」の3つのケースで計算してみます(前提:利益準備金以外は2025年3月期(予想)と同じ)。

計算の結果、配当性向の場合は2円/株~6円/株となるのに対して、DOEの場合は13円/株となり、利益の変動に対してDOEの方が安定した配当となります。

④もう少し長い期間で見た場合も見てみましょう。簡素化のために、親会社株主に帰属する当期純利益が前年度比50%・100%・150%となるケースを次々年度まで計算した9つのケースで比較した場合、以下のようになります(前提:利益準備金以外は2025年3月期(予想)と同じ)。

計算の結果、次々年度は配当性向の場合は1円/株~9円/株となるのに対して、DOEの場合は12円/株~13円/株となり、利益の変動に対してDOEの方が安定した配当となることがお分かりいただけると思います。

しかも、もし次年度の次々年度も前期並みの利益となった場合、配当性向では配当総額は変わらないのに対し、DOEの場合は自己資本が増加していくため、配当総額は増加します。安定して利益を計上していれば、DOEは配当総額も増加していきます。持続的な成長を配当に反映させることができます。

【3.5%という水準について】

株主資本配当率をメルクマークにすることについて説明をしましたが、具体的な水準は、3.5%としました。この水準は、中期経営計画以前の直近の配当総額の水準、株主資本配当率の他社の水準(*)、資源配分の考え方を総合的に勘案し、3.5%としております。

(*)株主資本配当率は、分母を財務諸表上の「株主資本」「純資産」「株主資本+その他の包括利益累計額」とする3通りの計算方法があります。

当社の場合、「株主資本」を分母としておりますので、他社比較の場合にはご注意ください。

なお、当社の株主資本配当率の算出式は以下の通りです。

株主資本配当率=配当金総額÷期末株主資本(新株式払込金を除く)×100